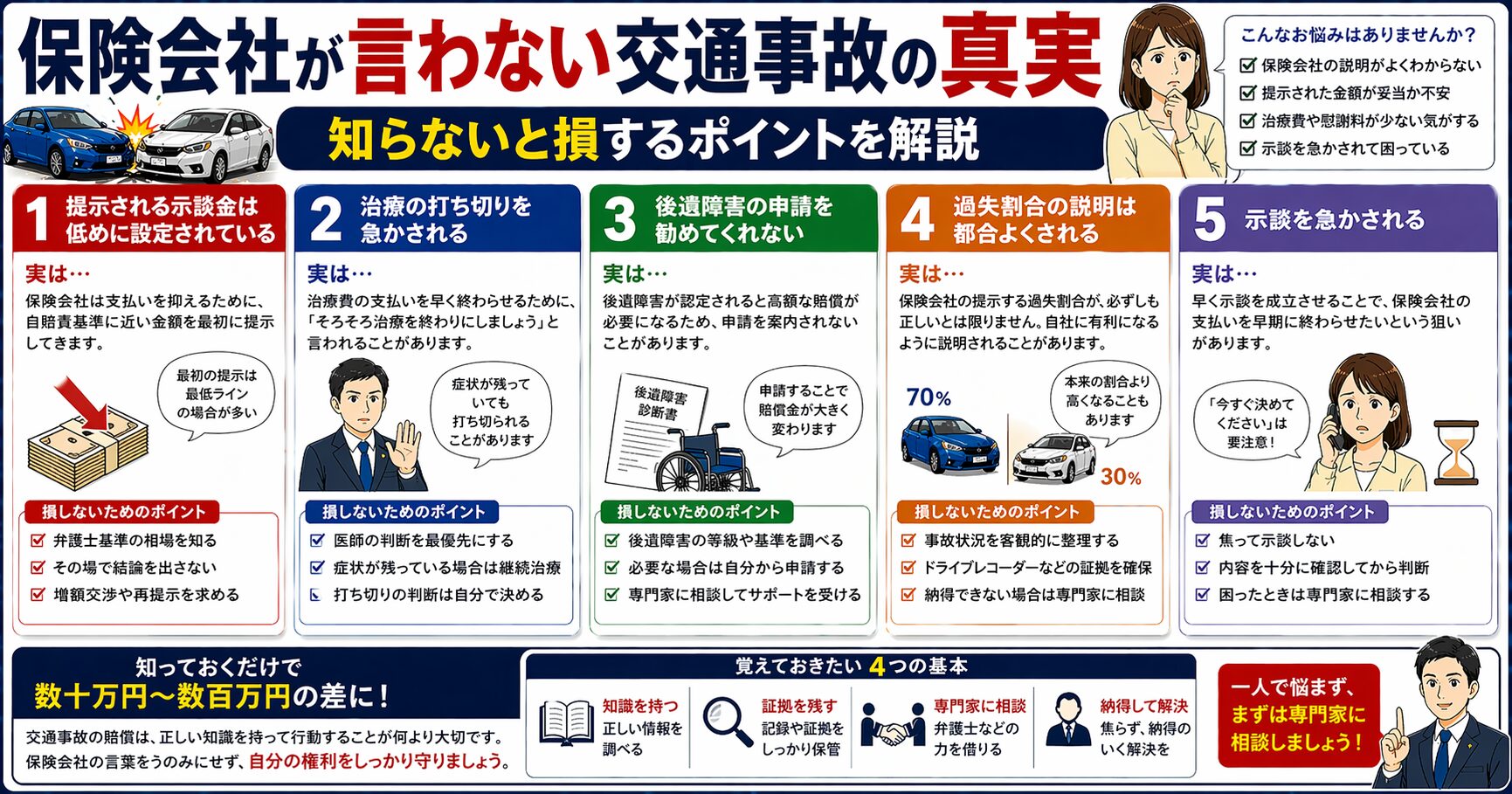

交通事故後、保険会社から示談金や治療費について説明を受けると「専門家が言っているなら、そのまま受け入れてよいのでは」と感じることがあります。

ただし、保険会社の説明はあくまで保険会社側の基準に沿ったものです。慰謝料の計算方法、示談のタイミング、後遺障害の可能性などは、被害者側でも確認しておく必要があります。

私自身も交通事故後、保険会社とのやり取りや通院の判断で迷った経験があります。この記事では、事故経験者・FP2級の視点と公的情報をもとに、被害者が後から困らないための確認ポイントを整理します。

先に確認したいこと

- 慰謝料には複数の計算基準がある

- 示談後は追加請求が難しくなることがある

- 弁護士費用特約を使える場合がある

確認ポイント1|慰謝料には3つの基準がある

保険会社が提示する慰謝料は、ほぼ確実に最低基準で計算されています。

保険会社が言わないこと👇

「弁護士基準では慰謝料が3〜4倍になることがあります」

3つの基準の比較👇

| 基準 | むちうち3ヶ月 | 後遺障害14級 |

|---|---|---|

| 自賠責基準 | 約38万円 | 32万円 |

| 任意保険基準 | 約28〜35万円 | 約40〜60万円 |

| 弁護士基準 | 約53万円 | 約110万円 |

👉 差額:むちうち6ヶ月・14級の場合、総額で約419万円の差

真実②|示談書にサインしたら追加請求が永遠にできなくなる

保険会社が言わないこと👇

「示談後に後遺症が出ても、追加請求は一切できません」

示談後に後遺症が出た場合👇

❌ 追加の治療費を請求できない

❌ 後遺障害慰謝料を請求できない

❌ 逸失利益を請求できない

早期示談した場合の損失例👇

| 状況 | 受け取れる金額 |

|---|---|

| 症状残存中に示談 | 入通院慰謝料のみ |

| 後遺障害認定後に示談(弁護士基準) | +後遺障害110万円+逸失利益400万円以上 |

真実③|治療打ち切りに従う義務はない

保険会社が言わないこと👇

「治療を続けるかどうかを決めるのは医師であり、保険会社ではありません」

保険会社の「打ち切り」は「治療費の支払いをやめる」という意思表示であり、治療をやめる命令ではありません。

打ち切りに応じた場合の損失👇

| 通院期間 | 弁護士基準の慰謝料 |

|---|---|

| 3ヶ月(打ち切りに応じた) | 約53万円 |

| 6ヶ月(継続した場合) | 約89万円 |

| 差額 | 約36万円 |

さらに後遺障害認定への影響を含めると差は数百万円に広がります。

真実④|もらい事故でも自分で保険会社と交渉しなければならない

保険会社が言わないこと👇

「自分に過失がない場合、自分の保険会社は相手との交渉を代わりにできません」

もらい事故(過失0%)の場合の実態👇

| 状況 | 内容 |

|---|---|

| 自分の保険会社 | 示談代行不可・サポートのみ |

| 相手の保険会社 | 被害者の言いなりにはならない |

| 被害者 | 交渉経験ゼロで保険会社のプロと交渉 |

👉 弁護士特約があればこの状況を回避できます

真実⑤|後遺障害の申請方法で結果が変わる

保険会社が言わないこと👇

「被害者請求の方が有利になるケースがあります」

後遺障害の申請方法は2種類あります👇

| 方法 | 内容 | 特徴 |

|---|---|---|

| 事前認定 | 保険会社が申請を代行 | 保険会社に有利な資料で申請される可能性 |

| 被害者請求 | 被害者が直接申請 | 有利な資料を自分で揃えられる |

👉 被害者請求の方が認定に有利なケースがあります 👉 保険会社からは「事前認定で手続きします」と言われることが多いです

真実⑥|過失割合は交渉で変えられることがある

保険会社が言わないこと👇

「提示した過失割合は最終決定ではありません。交渉で変わることがあります」

過失割合10%の差で起きること(示談金500万円の場合)👇

| 過失割合 | 実際の受取額 |

|---|---|

| 保険会社提示:30% | 350万円 |

| 交渉後:20% | 400万円 |

| 差額 | 50万円 |

真実⑦|家族の弁護士特約が使える場合がある

保険会社が言わないこと👇

「自分の保険に弁護士特約がなくても、同居家族の保険の特約が使えるケースがあります」

弁護士特約が使えるケース👇

✔ 自分の自動車保険の弁護士特約

✔ 同居家族の自動車保険の弁護士特約

✔ 自分の火災保険・医療保険の弁護士特約

✔ クレジットカードの付帯弁護士特約

👉 「弁護士特約がない」と諦める前に、家族の保険を確認してください

7つの真実まとめ

| 真実 | 保険会社が言わないこと | 知っていれば |

|---|---|---|

| ① 慰謝料の基準 | 弁護士基準は3〜4倍 | 数十〜数百万円増やせる |

| ② 示談の効力 | サイン後は追加請求不可 | 早期示談を防げる |

| ③ 打ち切りの真実 | 従う義務はない | 通院を継続できる |

| ④ もらい事故 | 自分で交渉が必要 | 弁護士特約で対応できる |

| ⑤ 申請方法 | 被害者請求の方が有利 | 認定の可能性が上がる |

| ⑥ 過失割合 | 交渉で変えられる | 数十〜数百万円増やせる |

| ⑦ 家族の特約 | 家族の保険も使える | 費用ゼロで弁護士に依頼 |

自宅でのケアも重要

通院しながら日常のケアも重要です👇

👉 ネックサポーター https://amzn.to/4cDSNQG

👉 低反発枕 Amazonで確認する

※使用前に担当医にご確認ください

今すぐ確認してください

✔ 示談書にまだサインしていませんか?

✔ 弁護士特約は確認しましたか?

✔ 家族の保険に弁護士特約はついていますか?

👉 【無料で弁護士に相談する】

今の保険、弁護士特約はついていますか?

事故後に追加することはできません。

👉 【保険を無料で見直す】

自動車保険は比較で安くなる!~保険の窓口インズウェブ:自動車保険一括見積もり~

保険会社との対応は、知識がないと不安なものです。

確認事項を把握したら、この音楽で気持ちを整えてから臨んでください。

▶ 保険会社対応前・緊張する場面に聴けるヒーリングBGMを投稿しています。

チャンネル登録はこちら → @HealingRestBGM

【まとめ】

✅ 保険会社は最低基準の慰謝料を提示する・弁護士基準との差は数百万円

✅ 示談書サイン後は追加請求が永遠にできない

✅ 打ち切りに従う義務はない・健康保険で通院継続できる

✅ もらい事故でも自分で相手と交渉しなければならない

✅ 家族の弁護士特約が使えるケースがある

👉 「保険会社の担当者は親切」でも「あなたの味方」ではありません 知っているかどうかで受け取れる金額が数百万円変わります。

参考文献・公的機関リンク

この記事は、以下の公的機関・専門機関の情報を参考に、事故被害者の方向けにわかりやすく整理しています。

- 警察庁|交通事故被害者サポート事業

- 国土交通省|自賠責保険・共済ポータルサイト

- 金融庁|保険ポータル

- 国税庁|加害者から治療費、慰謝料及び損害賠償金などを受け取ったとき

- 厚生労働省|第三者行為災害のしおり

- 日弁連交通事故相談センター

あわせて読みたい → 保険会社対応まとめ