最終更新日:2026年7月5日

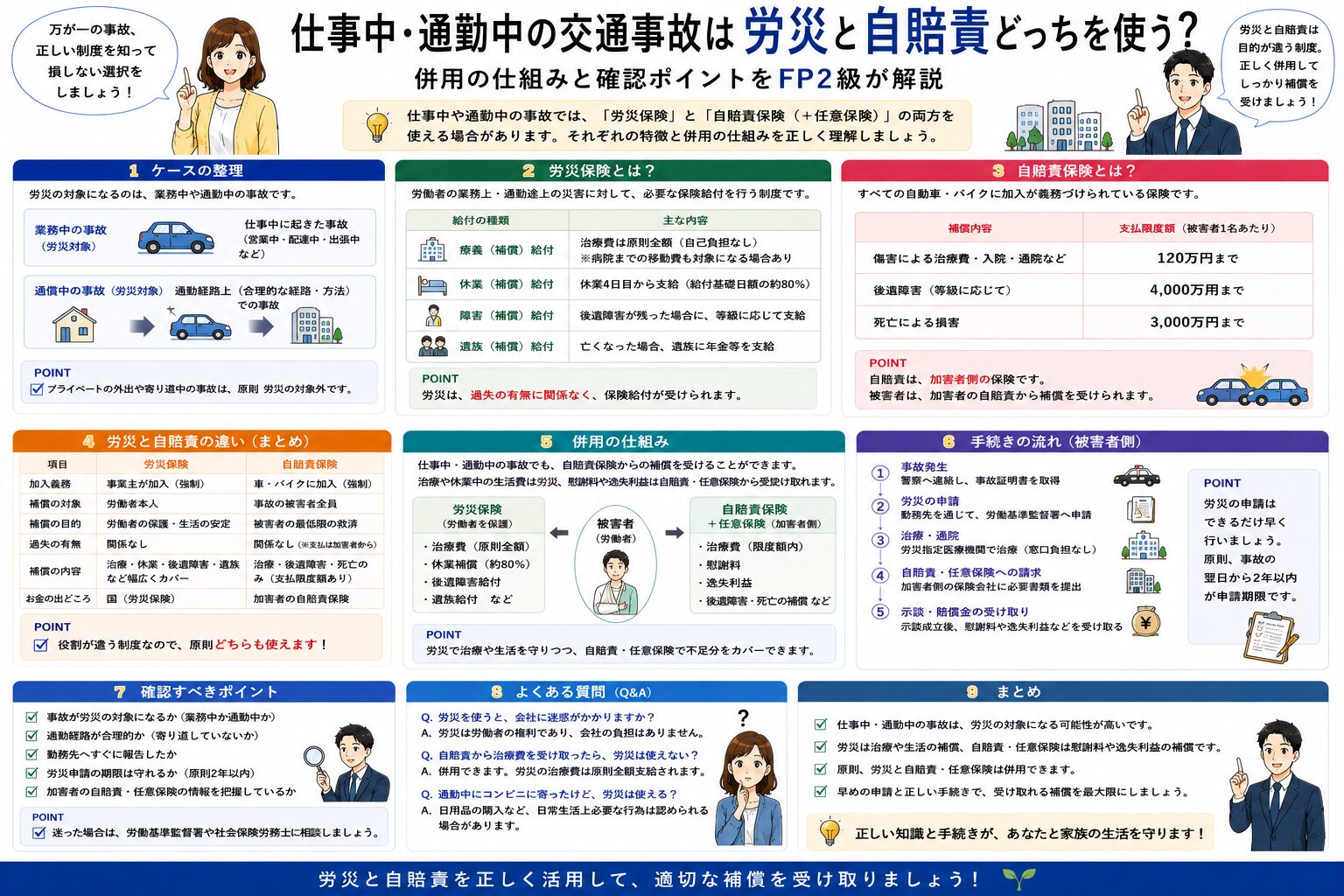

仕事中や通勤中に交通事故にあった場合、「労災保険と相手の自賠責保険、どっちを使えばいいの?」と迷う方は多いのではないでしょうか。

実は、どちらを先に使うかは被害者自身が選べます。そして、選び方によって受け取れる金額に差が出るケースがあります。

私自身、仕事中の交通事故で通院しており、労災の手続きを実際に経験しました。この記事では、FP2級×交通事故被害者の視点から、労災と自賠責の使い分けを整理します。

※この記事は一般的な情報をまとめたものです。労災・保険の判断は個別事情で変わるため、最終的には労働基準監督署・弁護士・保険会社にご確認ください。

この記事で確認できること

- 仕事中・通勤中の事故で労災が使える条件

- 労災と自賠責の補償内容の違い(早見表)

- どちらを先に使うか選ぶときの考え方

- 特別支給金という「上乗せ分」の仕組み

- 手続きと示談前の注意点

仕事中・通勤中の交通事故は労災の対象になる

労災保険は、業務中(業務災害)または通勤中(通勤災害)のケガを補償する国の制度です。

- 業務中の運転・移動中の事故 → 業務災害

- 出勤・退勤途中の事故 → 通勤災害

正社員だけでなく、パート・アルバイトも対象です。「相手がいる交通事故だから労災は関係ない」と思い込み、申請しないケースもあるようですが、一般的には交通事故でも条件を満たせば労災の対象になります。

そもそも事故の治療費を誰が払うのか、健康保険との関係が気になる方は、こちらで整理しています。

👉 関連記事:交通事故の治療費は誰が払う?健康保険が使えるケースと注意点

労災と自賠責の違い早見表

| 項目 | 労災保険 | 自賠責保険 |

|---|---|---|

| 治療費 | 全額支給・上限なし | 傷害分は120万円が限度(慰謝料等と共通枠) |

| 休業の補償 | 休業4日目から80%(給付60%+特別支給金20%) | 原則100%(日額は原則6,100円、立証により上限19,000円) |

| 慰謝料 | なし | あり |

| 過失割合の影響 | 原則影響なし | 重過失(7割以上)の場合に減額あり |

※金額・割合は2026年7月時点の一般的な情報です。事故時期や個別の事情で異なる場合があります。

ここで大事なのは、労災には慰謝料がなく、自賠責には治療費の上限があるという点です。それぞれ得意分野が違うため、「どちらか一方」ではなく「役割分担」で考えるのが基本になります。

休業損害そのものの計算方法や必要書類は、こちらで詳しくまとめています。

👉 関連記事:交通事故の休業損害はいくらもらえる?計算方法と必要書類を解説

どちらを先に使う?選ぶときの考え方

どちらを先に請求するかは、被害者が自由に選べます。ただし、同じ項目(治療費・休業の補償など)の二重取りはできず、支給調整が行われます。

一般的に、次のようなケースでは労災先行が検討されます。

- 治療が長引きそうな場合(労災は治療費の上限がない)

- 自分にも過失がある場合(労災は過失割合の影響を受けにくい)

- 相手が無保険・支払いが不安な場合

なお、治療が長引くと首や肩の負担も気になりやすくなります。私自身、通院中はネックサポーターや低反発枕で姿勢をラクにする工夫をしていました。ただし、固定や安静の要否は症状によって異なるため、使用前に担当医にご確認ください。

相手が無保険だったときの対応は、こちらでまとめています。

👉 関連記事:交通事故の相手が無保険だった場合の補償と確認すべき対処法

計算例:治療費を労災にすると120万円枠を温存できる

自賠責の傷害分120万円は、治療費・休業損害・慰謝料の共通の枠です。

- 治療費60万円を自賠責で支払った場合 → 慰謝料等に使える枠は残り60万円

- 治療費60万円を労災で支払った場合 → 自賠責の120万円枠を慰謝料等にまるごと使える

このように、治療費を労災側に振り分けることで、結果的に受け取れる総額が変わる可能性があります。

特別支給金は「上乗せ」でもらえる

労災の休業補償のうち、20%にあたる「休業特別支給金」は、損害の穴埋めではなく福祉的な給付という位置づけです。

そのため、相手の保険から休業損害を100%受け取っていても、特別支給金の20%分は調整されずに受け取れるのが一般的です。

例えば休業損害の総額が60万円の場合、特別支給金はその20%の12万円が上乗せになるイメージです(給付基礎日額をもとに計算されるため、実際の金額はケースにより異なります)。

仕事中・通勤中の事故なのに労災を申請しないと、この上乗せ分を受け取る機会を逃すことになります。

【労災と自賠責の振り分けに迷ったら】

どの項目をどちらに請求するかで、受け取れる総額に差が出ることがあります。示談前に弁護士へ相談して、損害項目を整理してもらうのも一つの方法です。弁護士費用特約が使えれば、自己負担を抑えて相談できるケースもあります。

👉 交通事故で弁護士に相談するタイミングを確認する

手続きの流れと必要書類

仕事中・通勤中の交通事故で労災を使う場合、通常の労災手続きに加えて「第三者行為災害届」を労働基準監督署に提出します。

- 会社に事故を報告(労災の手続きは会社経由が一般的)

- 労災指定医療機関で受診(治療費の窓口負担なし)

- 第三者行為災害届を労基署へ提出

- 休業がある場合は休業補償給付の請求書を提出

会社が労災申請に消極的なケースもあるようですが、労災の請求は労働者本人の権利です。困った場合は労働基準監督署に相談できます。

注意点

- 示談前に労災の扱いを確認する:示談で「今後一切の請求権を放棄する」と合意すると、以後の労災給付が受けられなくなる場合があります。示談書の内容は慎重に確認しましょう。

- 後遺障害は労災と自賠責の両方に申請できる:認定機関が異なるため、等級の結果が一致しないこともあります。

- 健康保険と労災は併用できない:仕事中・通勤中のケガに健康保険は使えません。誤って使った場合は切り替えの手続きが必要です。

示談を進めるタイミングの考え方は、こちらで整理しています。

👉 関連記事:交通事故の示談はいつする?示談のタイミングをわかりやすく解説

後遺障害が残りそうな場合の慰謝料の目安は、こちらをご覧ください。

👉 関連記事:後遺障害14級の慰謝料はいくら?自賠責110万円は本当?計算例付きで解説

よくある質問

Q1. 通勤中に寄り道した場合も労災になりますか?

一般的には、通勤経路を大きく外れた場合は通勤災害と認められないことがあります。日用品の購入など日常生活上必要な行為による中断・逸脱は例外的に認められるケースもあるため、労働基準監督署に確認してください。

Q2. 労災を使うと会社に迷惑がかかりますか?

通勤災害は会社の労災保険料(メリット制)に原則影響しないとされています。業務災害の場合も、労災の利用は労働者の権利です。判断に迷う場合は労基署へ相談を。

Q3. 相手の任意保険が対応してくれる場合、労災は不要ですか?

治療費や休業損害を任意保険から受け取っていても、特別支給金は別枠で受け取れるのが一般的です。仕事中・通勤中の事故なら、労災の申請も検討する価値があります。

Q4. 労災と自賠責、途中で切り替えられますか?

治療の途中で自動車保険から労災へ切り替えることは可能とされています。手続きの詳細は病院・労基署に確認してください。

まとめ

- 仕事中・通勤中の交通事故は労災の対象になる

- どちらを先に使うかは被害者が選べる(二重取りは不可)

- 労災は治療費の上限なし・過失の影響を受けにくい

- 特別支給金20%は上乗せで受け取れるのが一般的

- 示談前に請求権放棄の文言に注意

労災と自賠責は「対立」ではなく「役割分担」です。仕組みを知っているかどうかで、受け取れる補償に差が出ることがあります。

【事故をきっかけに、保険の補償も見直しを】

仕事中の事故は労災でカバーされる部分もありますが、プライベートの事故は自分の保険の内容がそのまま補償の差になります。弁護士費用特約や人身傷害の金額を、この機会に確認してみてはいかがでしょうか。

複数社の自動車保険をまとめて比較できる無料サービスもあります。

👉 自動車保険の一括見積もり(インズウェブ)はこちらあわせて読みたい:交通事故をきっかけに保険を見直す理由|確認したい補償とは / 【保存版】自動車保険見直し完全ガイド|家族がいる世帯主が確認すべき5つのポイント

参考: 厚生労働省、労働基準監督署、国土交通省、日本弁護士連合会 など

この記事は一般的な情報であり、個別の判断は弁護士・医師・保険会社・公的機関に確認してください。治療やグッズの使用については担当医にご確認ください。

次に読むべきまとめページ

- 事故直後で何をすればいいか迷う人:事故直後まとめ

- 通院・治療で悩んでいる人:通院・治療まとめ

- 保険会社対応で困っている人:保険会社対応まとめ

- 慰謝料・示談金を確認したい人:慰謝料・示談金まとめ

- 後遺障害が不安な人:後遺障害まとめ

- 弁護士費用特約を使うか迷う人:弁護士費用特約まとめ