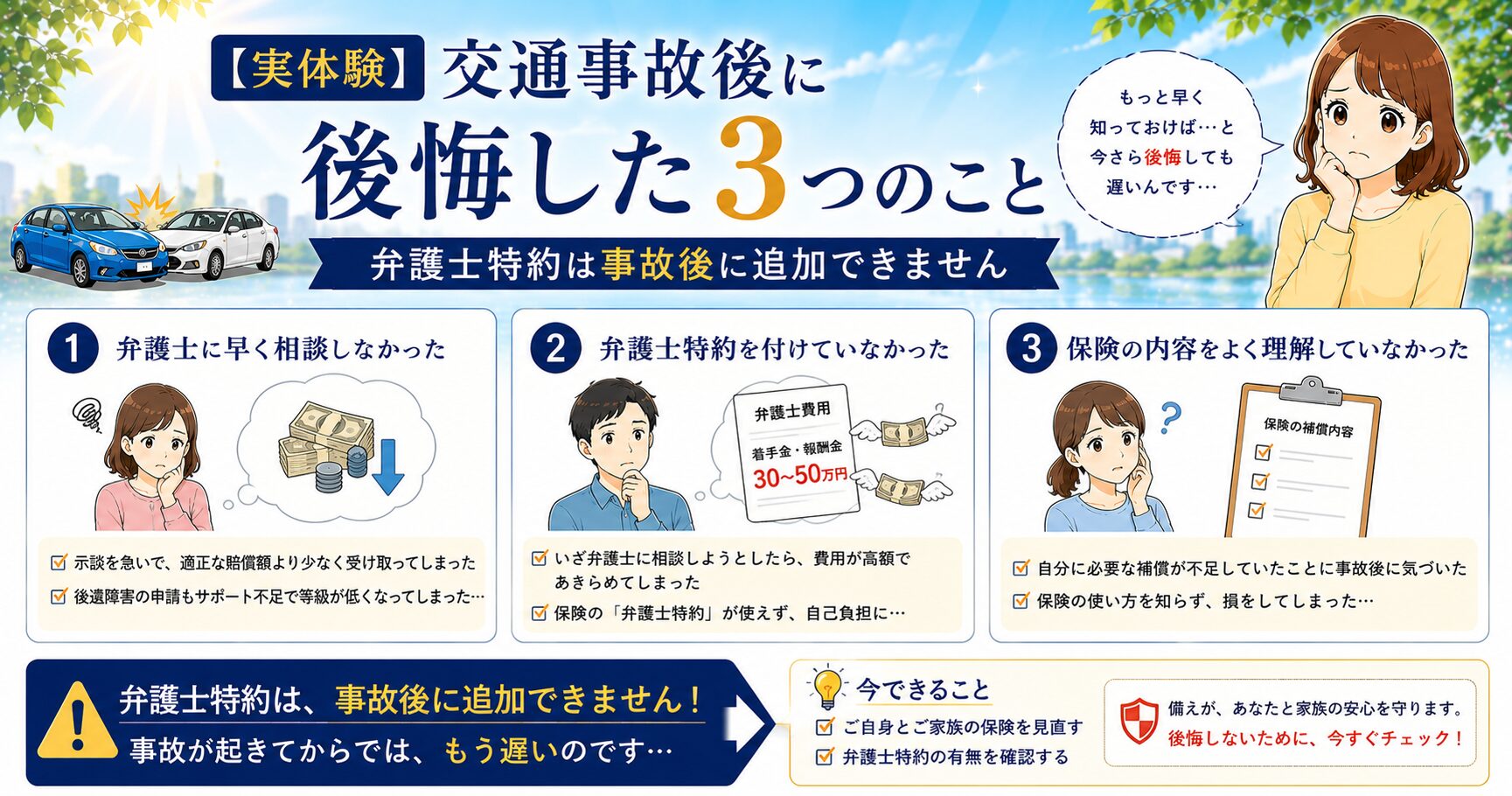

交通事故を経験して、私自身「もっと早く保険内容を確認しておけばよかった」と感じました。

事故が起きた後に確認してみると、弁護士費用特約の有無、人身傷害補償の金額、特約の内容を十分に把握できていなかったことに気づきました。

この記事では、交通事故後に後悔しやすい保険の確認ポイントを、実体験とFP2級の視点から整理します。

結論:保険内容は事故前に確認しておくことが大切

事故後に新しく特約を追加しても、その事故には使えないことが多いです。

だからこそ、事故が起きる前に、弁護士費用特約・人身傷害補償・無保険車傷害などの内容を確認しておくことが大切です。

後悔1:弁護士費用特約が付いていなかった

事故後、保険会社から慰謝料や示談金の提示が来たとき、金額が妥当なのか自分だけでは判断しにくい場面があります。

弁護士に相談したいと思っても、費用が気になって動きにくいことがあります。そこで重要になるのが、弁護士費用特約です。

| 確認項目 | 見るポイント |

|---|---|

| 弁護士費用特約 | 自分や家族の保険で使えるか |

| 補償上限 | 相談料・弁護士費用の上限額 |

| 対象範囲 | 家族・同居親族・別居の未婚の子などが対象になるか |

| 利用条件 | 保険会社への事前連絡が必要か |

弁護士費用特約は、事故後に追加してもその事故には適用されない場合が多いため、事前確認が重要です。

後悔2:人身傷害補償の金額を確認していなかった

人身傷害補償は、自分や同乗者がケガをした場合に関係する大切な補償です。

補償額が入っていても、金額が十分かどうかは家族構成、収入、車の利用状況によって変わります。

| 確認項目 | 見るポイント |

|---|---|

| 補償額 | 3,000万円・5,000万円・無制限など |

| 対象者 | 本人・家族・同乗者の範囲 |

| 車外事故 | 歩行中や自転車中の事故も対象か |

| 搭乗者傷害 | 別で付いているか、不要か |

重いケガや長期入院、後遺障害が残るケースでは、治療費・休業損害・逸失利益などが大きくなることがあります。

後悔3:安さだけで保険を選んでいた

保険料を抑えたい気持ちは自然です。私も、毎月の保険料を少しでも下げたいと思っていました。

ただ、必要な補償まで削ってしまうと、事故後に「この特約を付けておけばよかった」と感じることがあります。

| 削りやすい補償 | 事故後に困りやすい場面 |

|---|---|

| 弁護士費用特約 | 示談金や過失割合で相談したいとき |

| 人身傷害補償 | 自分や家族のケガが大きいとき |

| 無保険車傷害 | 相手が十分な保険に入っていないとき |

| 車両保険 | 自分の車の修理費が大きいとき |

保険は「安いかどうか」だけでなく、「必要な補償が入っているか」で確認することが大切です。

事故では証拠も重要です

過失割合や事故状況で意見が分かれたとき、ドライブレコーダーの映像が確認材料になることがあります。

事故後のやり取りで不安を減らすためにも、保険内容とあわせて、車まわりの備えも確認しておくと安心です。

ケア用品を使う場合は、治療の代わりにせず、担当医に確認しながら無理のない範囲で使ってください。

今の保険で確認したい項目

- 弁護士費用特約が付いているか

- 人身傷害補償の金額は十分か

- 無保険車傷害が付いているか

- 家族も対象になる補償か

- 同じ補償内容で保険料を比較できるか

保険証券や契約者ページを見れば、多くの項目は数分で確認できます。

示談前にも確認しておきたいこと

すでに事故にあっていて、示談前の段階であれば、症状が残っていないか、提示額の内訳を確認できているか、弁護士費用特約が使えるかを確認してください。

少しでも不安がある場合は、サインする前に専門家へ相談することも検討しましょう。

まとめ

交通事故後に後悔しやすいのは、弁護士費用特約、人身傷害補償、保険の選び方を事前に確認していなかったケースです。

保険は事故が起きてから内容を変えても、その事故には使えないことがあります。事故前に、必要な補償が入っているかを確認しておきましょう。

私自身も、事故を経験してから保険内容の大切さを実感しました。同じように後悔しないためにも、まずは保険証券を確認するところから始めてください。

不安で眠れない夜は、少し休む時間も大切です。