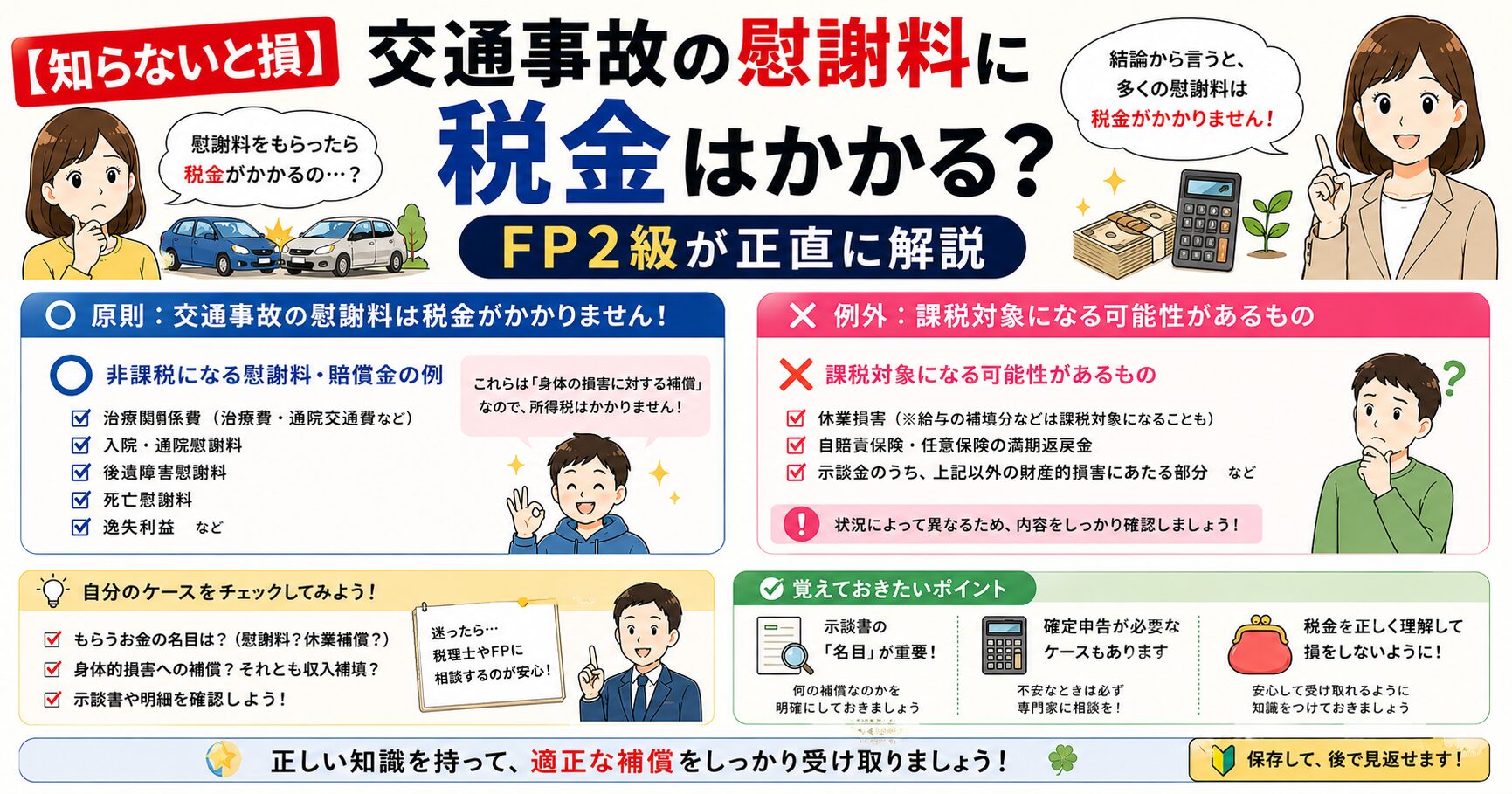

交通事故の慰謝料は、原則として税金がかかりません。ただし、自費で通院した医療費、車両保険の受け取り、給与以外の所得がある場合などは、確定申告や医療費控除の確認が必要になることがあります。この記事では、交通事故の慰謝料と税金の考え方、確定申告が関係するケース、示談前に確認したいポイントをFP2級の視点で整理します。個別の判断が必要な場合は、税務署や税理士などの専門家にも確認してください。

なぜ慰謝料は非課税なのか?

慰謝料は「精神的苦痛に対する補償」であり、利益や収入ではありません。

所得税法第9条第1項第17号により、損害賠償金は非課税と明記されています。

受け取るお金課税 / 非課税慰謝料(精神的損害)非課税治療費の補償非課税休業損害非課税逸失利益非課税物損の修理費非課税

相手方の保険会社から受け取る示談金・賠償金は、名目にかかわらずほぼすべて非課税です。

休業損害の計算方法や金額の目安はこちらで詳しく解説しています。

▶ 【知らないと損】休業損害はいくらもらえる?|計算方法と相場をFPが解説

確定申告は必要?

慰謝料を受け取っただけなら、確定申告は不要です。

ただし以下のケースでは申告が関係してきます。

ケース対応慰謝料のみ受け取った申告不要給与以外の所得が年20万円超申告必要(慰謝料は含まない)自費通院の治療費がある医療費控除で還付を受けられる可能性あり

むしろ申告することで「得する」ケースがあります。

事故後に健康保険を使って自費で通院した費用は、医療費控除の対象になる可能性があります。申告しないと損しますので確認してください。

知らないと損する3つの注意点

① 車両保険の受け取りは損害額を超えると課税の可能性がある

自分の車両保険から受け取る保険金は、損害額を超えた部分が課税対象になる場合があります。通常の示談では問題になりませんが、覚えておいてください。

車両保険の必要性についてはこちら。

▶ 【知らないと損】車両保険はいらない?加入すべき人の条件をFPが解説

② 保険会社の提示額をそのまま受け入れると「少なく受け取って損」になる

非課税であっても、そもそもの金額が少なければ意味がありません。保険会社の最初の提示額は低く設定されているケースがほとんどです。

示談前に必ず確認すべきことをまとめています。

▶ 【要注意】交通事故の示談前にやるべきこと5つ|サインする前に必ず読んでください

③ 示談書にサインしたら後から覆せない

「非課税だから早く受け取ろう」と焦ってサインするのは危険です。一度サインすると原則として追加請求はできません。

▶ 【要注意】示談書にサインしたら終わり|後悔しないための確認ポイント

慰謝料を正しく・多く受け取ることが先決です

税金の心配より先に「適正な金額を受け取れているか」を確認してください。弁護士を入れることで慰謝料が大幅に増えるケースがあります。

▶ 【PR】弁護士への無料相談はこちら

慰謝料を受け取るまでの流れも把握しておこう

税金の心配が解決したら、次は「いつ・どうやって受け取るか」の流れを確認してください。

▶ 【保存版】交通事故の慰謝料を受け取るまでの流れ|示談から入金までの全ステップ

また、保険会社との交渉で損しないための知識も必須です。

▶ 【保存版】保険会社との交渉術|断り方を知らないと示談で数十万円損する

まとめ:慰謝料と税金のチェックリスト

✅ 慰謝料・治療費・休業損害は原則すべて非課税

✅ 確定申告は慰謝料だけなら不要

✅ 自費通院の治療費は医療費控除の対象になる可能性あり

✅ 車両保険の受け取りは損害額の範囲内か確認する

✅ 保険会社の提示額は必ず検証する

✅ 示談書にサインする前に内容を精査する

保険内容も見直すタイミングです

事故をきっかけに自動車保険を見直す方が増えています。今の補償内容で本当に大丈夫か、一度確認してみてください。

▶ 【PR】複数社を一括比較できる無料見積もりはこちら

自動車保険は比較で安くなる!〜保険の窓口インズウェブ〜

示談後も、不安や疲れが続くことがあります。

税金の心配が解決したら、この音楽でゆっくり休んでください。

▶ 通院中・療養中に聴けるヒーリングBGMを毎週投稿しています。

チャンネル登録はこちら → @HealingRestBGM

あわせて読みたい → 慰謝料・示談金まとめ