交通事故のあとに「もっと補償内容を確認しておけばよかった」と感じる人は少なくありません。事故後は、治療費・休業損害・慰謝料・車の修理費・通院交通費など、想像以上にお金の不安が出てきます。

最終更新日:2026年5月24日

制度改正・実務対応:自賠責保険、任意保険、人身傷害補償、弁護士費用特約に関する公的情報を確認したうえで作成しています。

私自身も交通事故後、保険会社との連絡や通院の判断で迷った経験があります。この記事では、事故経験者・FP2級の視点から、事故後に後悔しやすい補償の確認ポイントを整理します。

なお、この記事は一般的な情報です。すでに事故に遭っている場合は、加入中の保険会社、勤務先、医療機関、必要に応じて弁護士などにも確認してください。

この記事で確認すること

- 事故後に補償で後悔しやすいケース

- 人身傷害補償で確認したいポイント

- 弁護士費用特約を確認すべき理由

- 事故後に保険を見直すときの注意点

事故後に保険の補償で後悔しやすいケース

交通事故後に困りやすいのは、「保険に入っているかどうか」ではなく、「必要な場面で使える補償が入っているか」です。

特に次のようなケースでは、あとから補償内容の不足に気づきやすくなります。

- 人身傷害補償の金額が低く、重いけがや後遺障害に不安が残る

- 弁護士費用特約が付いておらず、相談費用が気になって動きにくい

- 通勤中・業務中の事故で、労災や保険の関係が分かりにくい

- 過失割合がある事故で、自己負担や支払い時期に不安が出る

- 同乗していた家族の補償範囲を確認していなかった

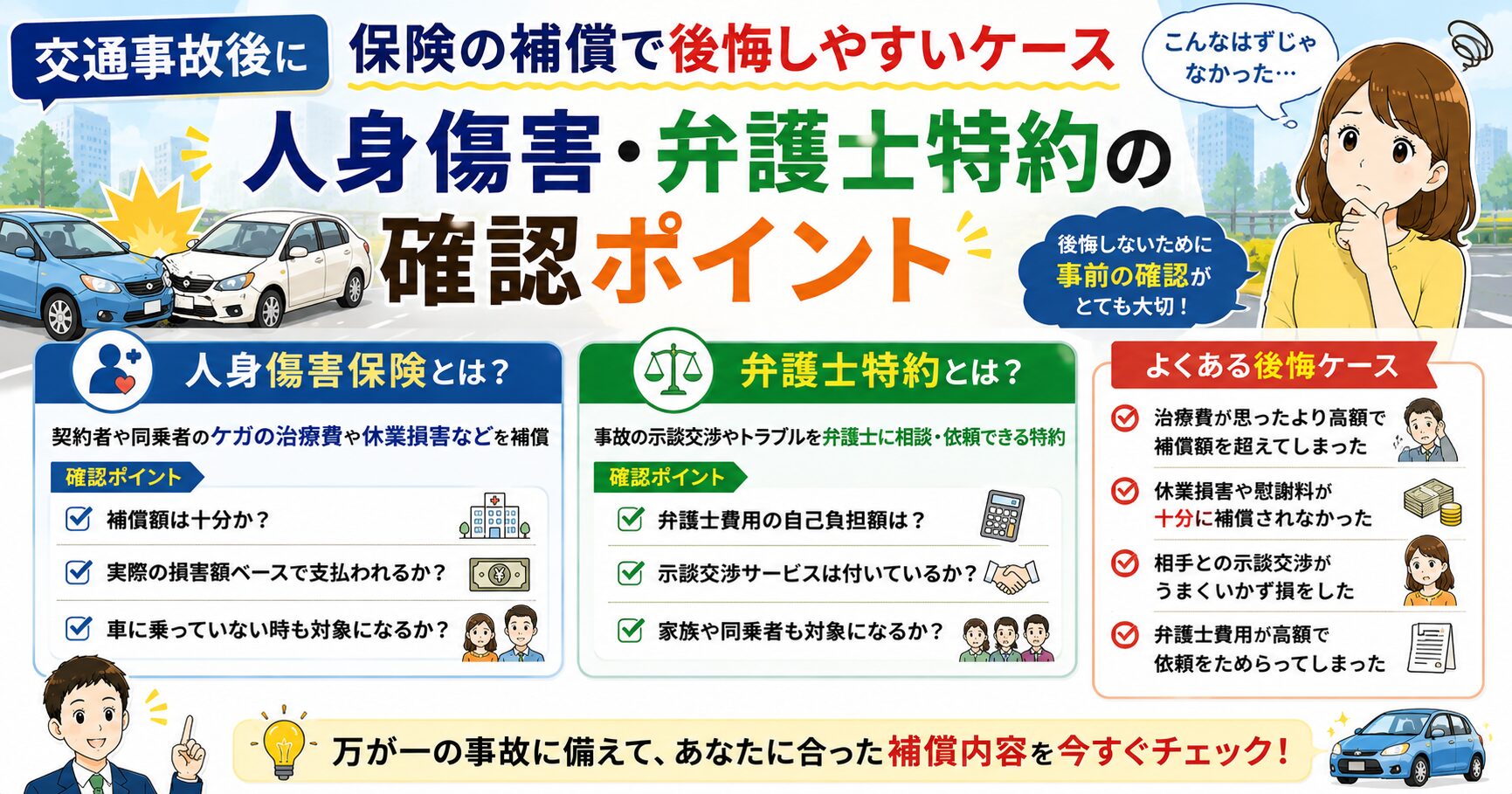

人身傷害補償で確認したいこと

人身傷害補償は、自分や同乗者が事故でけがをしたときの治療費、休業損害、精神的損害などに関わる大事な補償です。

確認したいのは、主に次の3つです。

- 補償金額がいくらになっているか

- 契約車に乗っているときだけか、他の車・歩行中の事故も対象か

- 家族や同乗者がどこまで対象になるか

「3,000万円入っているから大丈夫」と思っていても、家族構成、年収、後遺障害の程度によっては不安が残る場合があります。特に家族を車に乗せることが多い人、収入を支えている人は、補償額を一度確認しておく価値があります。

詳しくは、人身傷害3,000万円で足りるかを解説した記事も参考にしてください。

弁護士費用特約を確認すべき理由

交通事故では、保険会社とのやり取り、治療費打ち切り、過失割合、示談金の金額などで迷う場面があります。そのときに弁護士へ相談しやすくする補償が、弁護士費用特約です。

弁護士費用特約は、事故後に追加して今回の事故へ使うことは基本的にできません。そのため、事故前から付いているかどうかが重要です。

- 自分の車の保険に付いているか

- 家族の保険で使える可能性があるか

- 利用しても等級に影響しないか

- 相談費用・着手金・報酬金がどこまで対象か

示談前に不安がある場合は、弁護士費用特約の使い方を先に確認しておくと安心です。

事故後に保険を見直すときの注意点

事故後に保険を見直すこと自体は大切ですが、いま起きている事故について、あとから補償を増やして適用することはできません。

そのため、事故後の見直しでは「今回の事故に使える補償」と「次の事故に備える補償」を分けて考える必要があります。

| 確認すること | 見るポイント |

|---|---|

| 今回の事故に使える補償 | 事故日時点で契約していた内容、特約、家族の保険 |

| 次に備える補償 | 人身傷害の金額、弁護士費用特約、車両保険、同乗者の補償 |

| 保険料 | 補償を削りすぎず、複数社で条件を比較する |

保険料を下げることだけを優先すると、事故時に必要な補償まで削ってしまうことがあります。見直す場合は、金額だけでなく「事故後に困らない補償か」を基準にしてください。

示談前に確認しておきたいこと

すでに交通事故に遭っている場合、示談書にサインする前に次の点を確認しておきましょう。

- 治療が本当に終了しているか

- 通院交通費、休業損害、慰謝料が漏れていないか

- 後遺障害の可能性が残っていないか

- 弁護士費用特約を使えるか

- 保険会社から提示された金額の根拠を確認したか

特に痛みやしびれが残っている場合は、示談を急がず、医師や専門家に相談することが大切です。示談後の変更は簡単ではありません。

まとめ

- 事故後に後悔しやすいのは、補償の有無より「必要な場面で使えるか」

- 人身傷害補償は金額、対象範囲、家族の扱いを確認する

- 弁護士費用特約は事故後に追加して今回の事故へ使うことは基本的にできない

- 保険見直しは、今回使える補償と次に備える補償を分けて考える

- 示談前は治療状況、後遺障害、休業損害、慰謝料の漏れを確認する

交通事故後は、焦って判断するとあとからお金の面で後悔しやすくなります。まずは加入中の補償内容を確認し、分からない点は保険会社や専門家に相談してください。

あわせて読みたい → 保険会社対応まとめ