「人身傷害は3,000万円入っているから大丈夫」

その判断、家族構成によっては危険です。

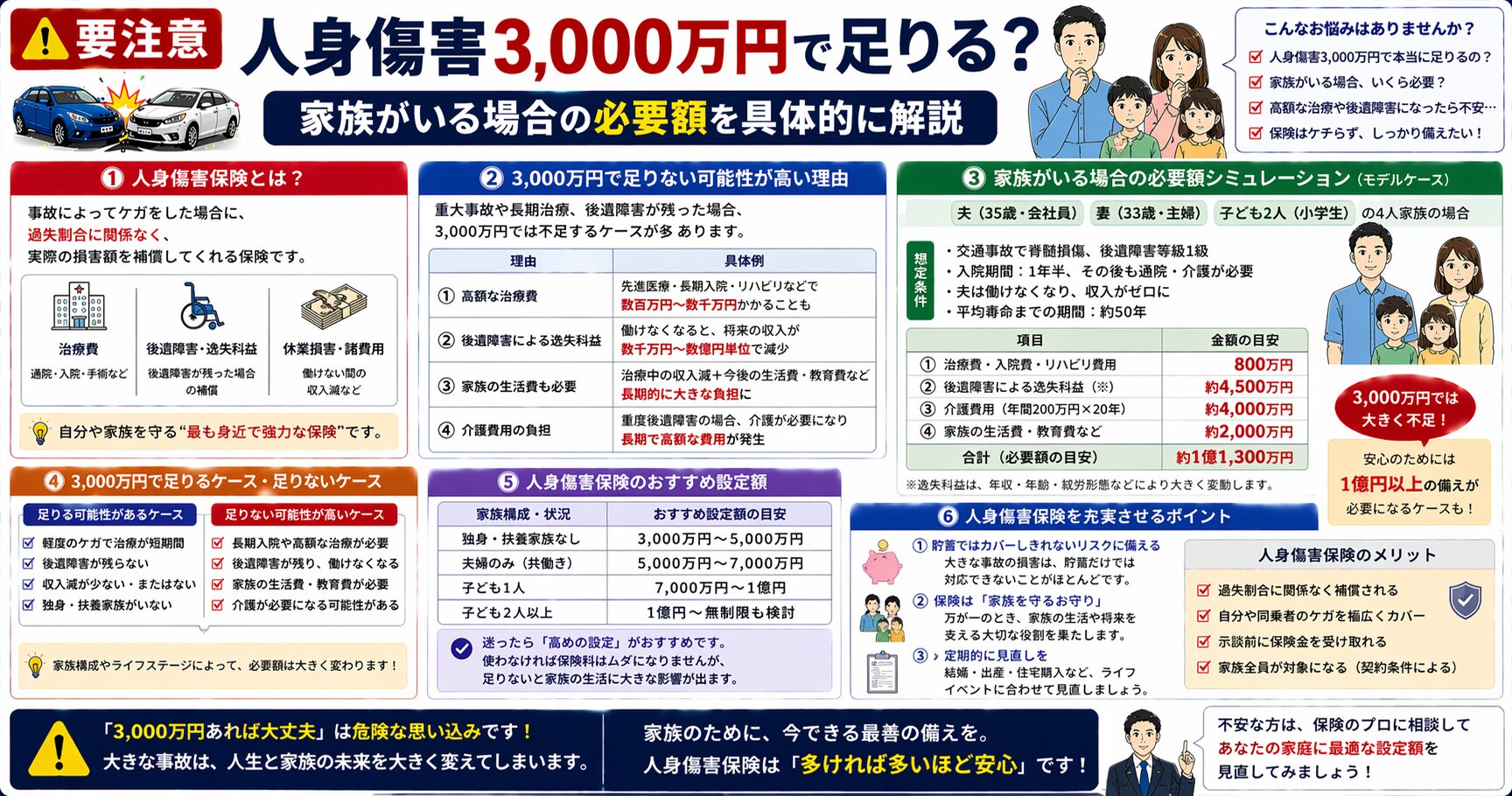

実際に計算してみると、家族がいる場合は3,000万円では足りないケースが多くあります。

しかも事故後に補償額は増やせません。

この記事では、年収・家族構成・住宅ローン別に「本当に必要な金額」を具体的に計算して解説します。

結論

👉 独身・軽傷なら3,000万円で足りる可能性が高い

👉 家族がいる・住宅ローンあり・収入の柱なら不足するリスクがある

👉 事故後に補償額は変えられない・今すぐ確認が必要

そもそも人身傷害補償とは

交通事故でケガをしたとき、過失割合に関係なく実際の損害額を補償する保険です。

補償される主な内容👇

| 項目 | 内容 |

|---|---|

| 治療費 | 入院・通院・手術費用 |

| 通院交通費 | 病院への交通費 |

| 休業損害 | 仕事を休んだ期間の収入補償 |

| 慰謝料 | 精神的苦痛への補償 |

| 後遺障害による逸失利益 | 将来の収入減への補償 |

👉 特に重要なのは「将来の収入減(逸失利益)まで補償される」点です

3,000万円で足りるケース

以下に当てはまる方は3,000万円でカバーできる可能性があります。

✔ 独身・扶養家族なし

✔ 年収が比較的低い

✔ 住宅ローンなし

✔ 軽傷・軽度の後遺障害

具体的な計算例(独身・年収400万円・むちうち6ヶ月)👇

| 項目 | 金額 |

|---|---|

| 治療費(6ヶ月通院) | 約60〜120万円 |

| 慰謝料(弁護士基準) | 約89万円 |

| 休業損害(6ヶ月) | 約200万円 |

| 合計 | 約350〜410万円 |

👉 3,000万円で十分カバーできます

3,000万円では足りないケース

ケース①:家族がいる・年収500万円・後遺障害あり

2年間働けなかった場合👇

| 項目 | 金額 |

|---|---|

| 休業損害(2年間) | 約1,000万円 |

| 治療費・慰謝料 | 約200〜300万円 |

| 後遺障害慰謝料(14級) | 約110万円 |

| 逸失利益(5%・10年) | 約250万円 |

| 合計 | 約1,560〜1,660万円 |

👉 3,000万円でカバーできますが住宅ローン・教育費を加えると不足するリスクがあります

ケース②:家族がいる・年収500万円・重い後遺障害

重い後遺障害(上位等級)が残った場合👇

| 項目 | 金額 |

|---|---|

| 治療費・入院費 | 約500万円〜 |

| 慰謝料 | 約300万円〜 |

| 後遺障害慰謝料(上位等級) | 約500〜1,000万円 |

| 逸失利益(高収入・長期) | 約1,000〜3,000万円 |

| 合計 | 約2,300〜4,800万円以上 |

👉 3,000万円では完全に不足します

必要額の簡単な計算式

必要額=(年収×働けない年数)+治療費+将来の収入減家族がいる・年収500万円の場合の目安👇

| 働けない期間 | 必要額の目安 |

|---|---|

| 6ヶ月 | 約500〜700万円 |

| 1年 | 約800〜1,200万円 |

| 3年 | 約2,000〜2,500万円 |

| 後遺障害(上位等級) | 約3,000〜5,000万円以上 |

👉 重い後遺障害が残った場合、3,000万円はギリギリか不足ラインです

見直すべき人のチェックリスト

以下に1つでも当てはまる方は見直しを検討してください👇

✔ 家族(配偶者・子ども)がいる

✔ 住宅ローンを抱えている

✔ 家計を支えている立場

✔ 貯蓄が少ない

✔ 年収が400万円以上

✔ 子どもの教育費がかかる時期

1つでも当てはまる場合👇

👉 人身傷害補償を無制限に変えることを検討してください

無制限との保険料の差

| 補償額 | 年間保険料の差(目安) |

|---|---|

| 3,000万円 | 基準 |

| 5,000万円 | +約1,000〜3,000円/年 |

| 無制限 | +約2,000〜5,000円/年 |

👉 月400円程度の差で「無制限」に変えられます

FP視点で言えば、月400円で数百万円の補償差が生まれるなら、無制限一択です。

今すぐ確認すべき3つのポイント

✔ 人身傷害補償の金額はいくらですか? → 家族がいるなら無制限を検討してください

✔ 弁護士費用特約はついていますか? → 慰謝料交渉で最大35万円以上変わる可能性があります

✔ 補償範囲は車外・通勤中も対象ですか? → 歩行中・自転車・他の車に乗っているときも補償されるか確認してください

📌 人身傷害が足りなかった場合の影響はこちら

📌 弁護士特約の重要性はこちら

事故後では変えられません

✔ 人身傷害補償の金額を増やすことはできません

✔ 弁護士特約を追加することはできません

今すぐ保険証券を確認してください。

他社と比較するだけで、同じ補償でも保険料が安くなることがあります。

👉 【保険を無料で見直す】

自動車保険は比較で安くなる!~保険の窓口インズウェブ:自動車保険一括見積もり~

すでに事故に遭っている方へ

示談書にサインする前に一度確認してください。

👉 【無料で弁護士に相談する】

【まとめ】

✅ 独身・軽傷なら3,000万円でカバーできる可能性が高い

✅ 家族がいる・住宅ローンあり・重い後遺障害なら3,000万円では不足するリスクがある

✅ 必要額=年収×働けない年数+治療費+将来の収入減で計算できる

✅ 無制限との差は月400円程度・事故後に変えることはできない

✅ 見直すべき人のチェックリストに1つでも当てはまれば今すぐ確認を

👉 「入っているから大丈夫」では足りないことがあります 今すぐ補償金額と家族構成を照らし合わせて確認してください。

あわせて読みたい → 保険会社対応まとめ