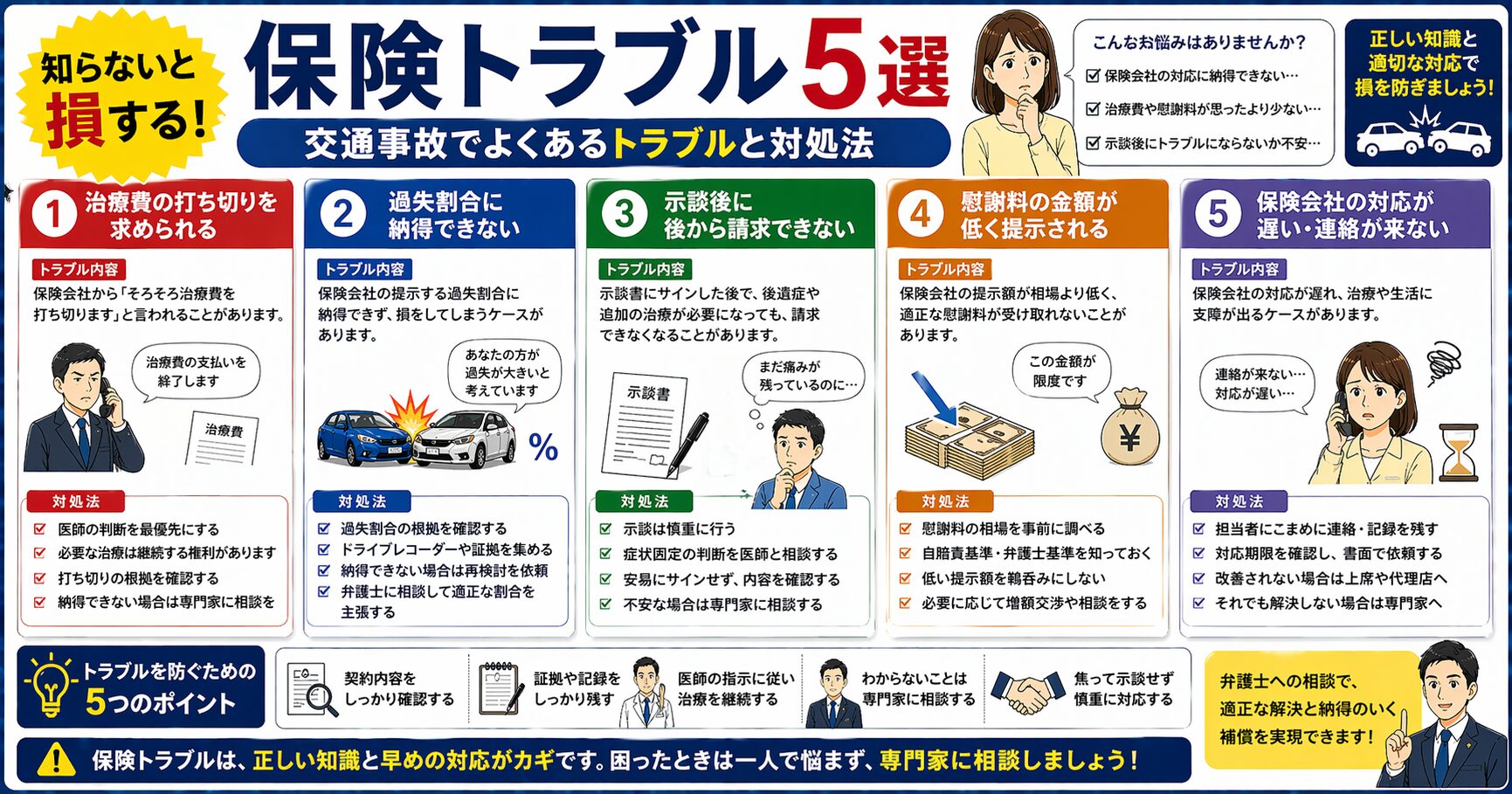

交通事故後は、治療費の打ち切り、示談の催促、慰謝料の提示額、過失割合、後遺障害などで不安になることがあります。

この記事では、交通事故でよくある保険トラブルと、困ったときに確認したい対処法を整理します。

結論:その場で決めず、記録を残して確認する

保険会社から何か言われたときは、その場で決めず、内容をメモして確認することが大切です。重要な内容は、メールや書面で残る形にしておくと安心です。

1. 治療費を打ち切られる

治療費の打ち切りを言われた場合でも、自己判断で通院をやめないようにしましょう。痛みが残っている場合は、医師に症状を伝え、今後の治療方針を確認します。

詳しくはこちら:通院打ち切りと言われたときの対処法

2. 示談を急かされる

示談書にサインすると、原則としてあとから追加請求が難しくなります。治療が終わっているか、症状が残っていないかを確認してから判断しましょう。

詳しくはこちら:交通事故の示談はいつする?

3. 慰謝料が少ないと感じる

提示額が妥当か分からない場合は、通院期間、治療内容、計算基準を確認しましょう。金額だけでなく、内訳を確認することが大切です。

詳しくはこちら:交通事故の慰謝料相場一覧

4. 過失割合でもめる

過失割合は示談金に影響します。ドライブレコーダー、現場写真、事故状況のメモなど、根拠になる資料を確認しましょう。

詳しくはこちら:交通事故の過失割合とは?

5. 後遺障害が認められない

後遺障害は、診断書や通院記録、症状の一貫性が重要です。症状が残っている場合は、示談前に確認しましょう。

詳しくはこちら:後遺障害診断書の書き方

共通して確認したいこと

- 保険会社との会話をメモする

- 重要な内容は書面やメールで確認する

- 示談書にすぐサインしない

- 弁護士費用特約が使えるか確認する

トラブルになったときに残したい記録

保険会社とのやり取りで不安を感じたときは、感情的に返事をする前に、内容を記録しておきましょう。あとから確認できる形で残しておくと、説明の食い違いを防ぎやすくなります。

- 電話があった日時

- 担当者名と連絡先

- 言われた内容と返答した内容

- 治療費、示談、過失割合に関する説明

- 書面やメールで確認できる資料

その場で判断できない内容は、「確認してから返事します」と伝えて問題ありません。示談書や同意書に関わる内容は、急いで返答しないことが大切です。

療養中・安静中に聴けるBGMはこちら:@HealingRestBGM

あわせて読みたい:保険会社対応まとめ

まとめ

保険トラブルで困ったときは、その場で決めず、記録を残して確認しましょう。治療費、示談、慰謝料、過失割合、後遺障害は、示談前に整理しておくことが大切です。