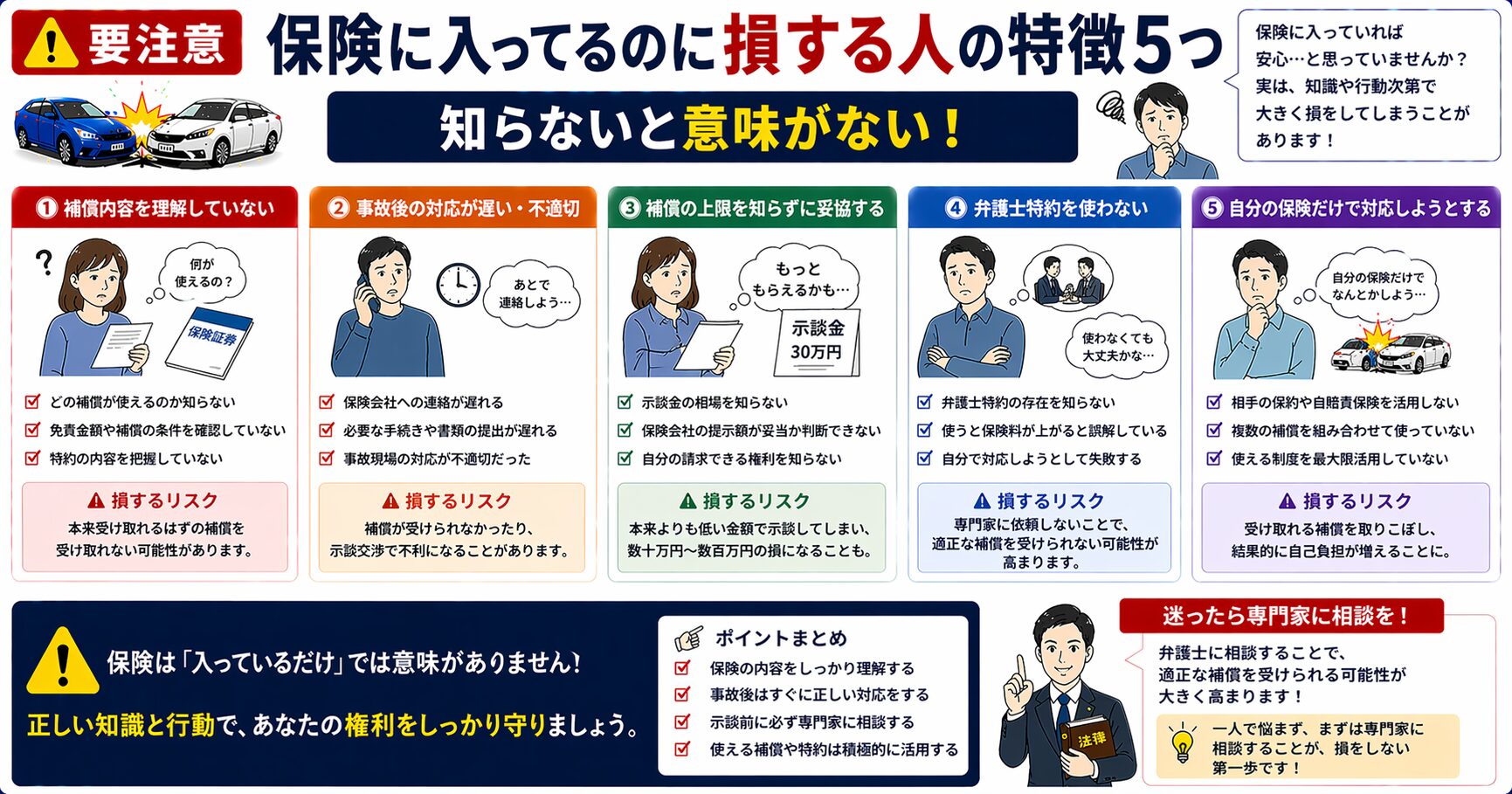

自動車保険に入っていても、事故後に「思っていた補償と違った」「必要な特約を確認していなかった」と気づくことがあります。

保険は加入しているだけで安心できるものではなく、実際に使える補償内容を理解しておくことが大切です。

この記事では、交通事故後に補償で困りやすい5つのケースと、事故前に確認しておきたいポイントを整理します。

ケース1:保険内容を理解していない

「何が補償されるのか」「いくらまで支払われるのか」を正確に把握できていないと、事故後に困ることがあります。

たとえば、弁護士費用特約が付いていると思っていたのに付いていなかった、人身傷害補償の金額が想定より低かった、家族が対象外だった、というケースです。

まずは保険証券や契約者ページで、補償の種類・金額・対象者を確認しておきましょう。

ケース2:弁護士費用特約がついていない

交通事故では、過失割合、慰謝料、示談内容で不安が出ることがあります。

弁護士費用特約があれば、自己負担を抑えて弁護士に相談できる可能性があります。自分の保険だけでなく、家族の保険で使える場合もあるため、対象範囲まで確認しておくと安心です。

ケース3:人身傷害の補償額が不足している

人身傷害補償は、自分や同乗者がケガをした場合に関係する大切な補償です。

補償額が3,000万円などで設定されていても、家族構成、収入、車の使い方によって十分かどうかは変わります。

家族を乗せることが多い人、通勤や長距離運転が多い人は、補償額と対象範囲を一度確認しておきましょう。

ケース4:通院が少なく慰謝料に影響する

むちうちなどでは、通院期間や通院頻度が慰謝料や後遺障害の判断に関係することがあります。

痛みが残っているのに自己判断で通院をやめてしまうと、症状の経過が記録に残りにくくなります。

症状がある場合は、医師に状態を伝えながら、必要な通院を続けることが大切です。

ケース5:示談を急いでしまう

保険会社から示談の提示があると、早く終わらせたい気持ちになることがあります。

ただし、示談書にサインすると、原則としてあとからやり直すことが難しくなります。

治療が終わっているか、後遺障害の可能性がないか、提示額の内訳や計算基準を確認してから判断しましょう。

事故前に確認しておきたいこと

- 弁護士費用特約が付いているか

- 人身傷害補償の金額はいくらか

- 家族や同乗者も補償対象になるか

- 無保険車傷害が付いているか

- 保険会社への相談窓口や事故時の連絡先を把握しているか

保険内容は事故後に変更しても、すでに起きた事故には使えないことが多いです。今のうちに確認しておくことが、事故後の不安を減らすことにつながります。

よくある質問

保険に入っていれば補償は十分ですか?

加入しているだけでは十分とは限りません。弁護士費用特約の有無、人身傷害の補償額、補償対象の範囲によって、事故後に使える内容は変わります。

事故後に保険内容を変更できますか?

将来の事故に備えて変更することはできますが、すでに起きた事故に対して、あとから特約や補償を追加して使うことは基本的にできません。

運営者情報・ご注意

本ページは、FP2級を保有し、交通事故を経験した運営者が一般的な情報を整理しています。補償の適用可否や金額は、契約内容や個別事情によって変わります。最終的な判断は保険会社や弁護士などの専門家にご確認ください。

あわせて読みたい:保険会社対応まとめ

事故後は気持ちが落ち着かない時間もあります。少し休む時間を取りながら、必要な確認をひとつずつ進めてください。