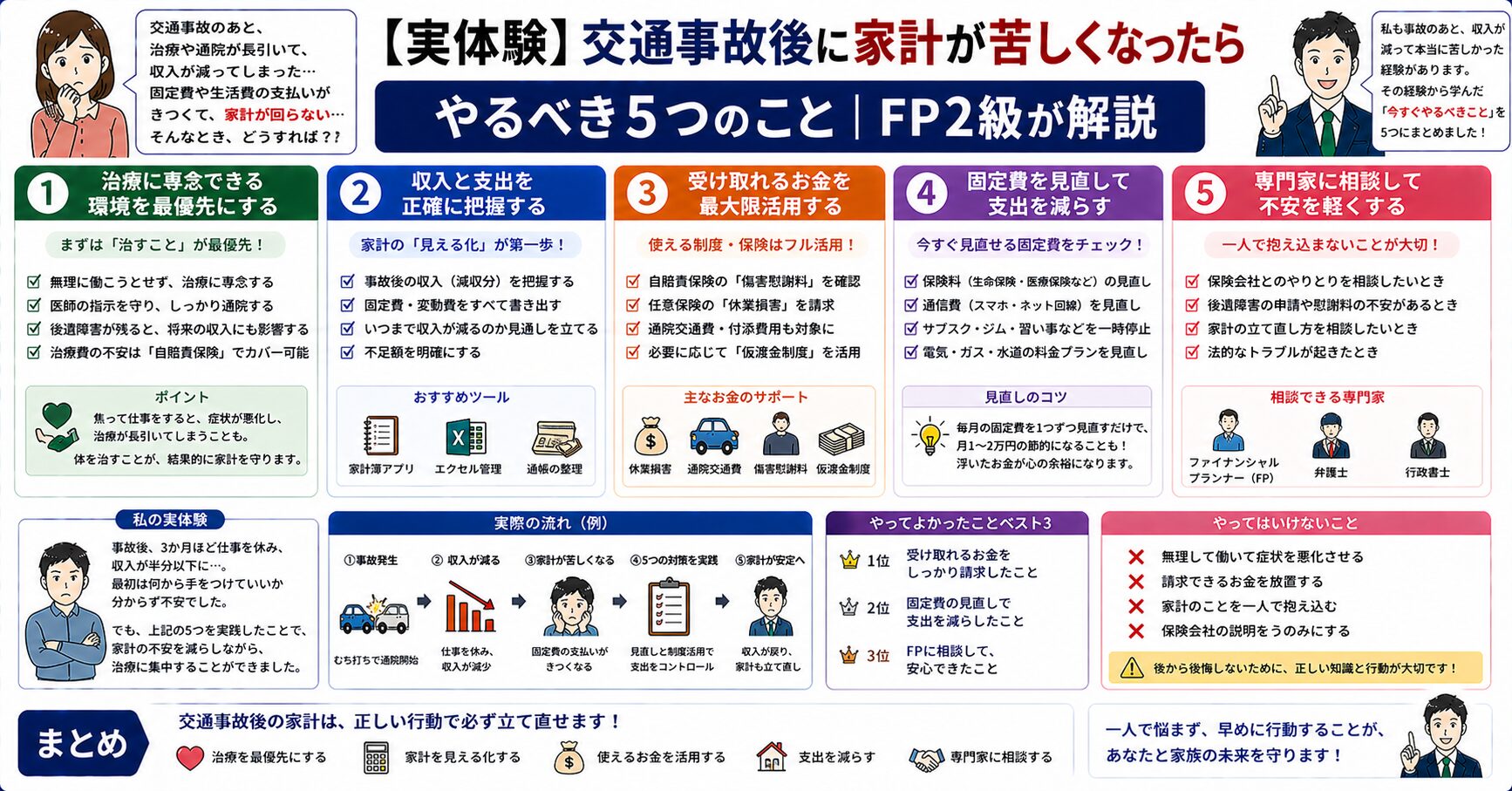

事故後に家計が苦しくなるのは「あなたのせい」ではありません

交通事故に遭った後、こんな状況になっていませんか?

「通院で仕事を休みがちになった」 「収入が減ったのに出費は増えた」 「貯金が底をつきそうで不安」

私自身も事故後、収入と支出のバランスが一気に崩れました。

でも、知っておくべきことがあります。

事故後の家計悪化には、受け取れるお金が複数あります。

この記事では

- 事故後に請求できるお金の種類

- 家計を守るために今すぐできること

- やってはいけない節約の落とし穴

をFP2級・実際の事故被害者の視点から解説します。

まず確認:事故後に受け取れるお金は「慰謝料だけ」ではない

多くの人が慰謝料しか知りませんが、実は受け取れるお金は複数あります。

| 補償の種類 | 内容 | 金額の目安 |

|---|---|---|

| 傷害慰謝料 | 通院・入院の精神的苦痛 | 通院6ヶ月で約116万円(弁護士基準) |

| 休業損害 | 仕事を休んだ分の収入補填 | 日額×休業日数 |

| 治療費 | 通院・入院にかかった費用 | 実費全額 |

| 交通費 | 通院にかかった交通費 | 実費全額 |

| 後遺障害慰謝料 | 症状が残った場合 | 14級で約110万円〜 |

| 逸失利益 | 後遺障害による将来の収入減 | 年収×労働能力喪失率×年数 |

「慰謝料だけもらえればいい」と思っていると、数十〜数百万円単位で損をします。

休業損害の詳細はこちら ▶ 【知らないと損】休業損害はいくらもらえる?

【やるべきこと①】休業損害を必ず請求する

事故で仕事を休んだ日数分、休業損害を請求できます。

会社員の場合は給与明細・源泉徴収票が証拠になります。

見落としがちなポイント

- 有給休暇を使った日も請求できる

- パート・アルバイトも請求できる

- 家事従事者(専業主婦・主夫)も請求できる

| 職種 | 計算方法 |

|---|---|

| 会社員 | 事故前3ヶ月の給与÷90日×休業日数 |

| 自営業 | 前年の確定申告書をもとに算出 |

| 家事従事者 | 賃金センサスの女性平均賃金をもとに算出 |

請求しないと1円も出ません。必ず申請してください。

【やるべきこと②】健康保険を使って治療費を抑える

交通事故でも健康保険が使えます。

健康保険を使うと窓口負担が3割になるため、治療費の立替額を減らせます。

「交通事故は健康保険が使えない」と思っている人が多いですが、それは誤解です。

治療費と健康保険の詳細はこちら ▶ 【保存版】交通事故の治療費は誰が払う?健康保険は使える?

【やるべきこと③】固定費を一時的に見直す

収入が減った期間は固定費の見直しが有効です。

すぐに動ける固定費の見直しポイント

| 項目 | 方法 | 削減目安 |

|---|---|---|

| 携帯料金 | 格安SIMへ変更 | 月5,000〜15,000円 |

| サブスク | 使っていないものを解約 | 月3,000〜10,000円 |

| 保険料 | 不要な特約を外す | 月2,000〜5,000円 |

| 光熱費 | 電力会社を見直す | 月1,000〜3,000円 |

ただし自動車保険だけは絶対に解約・減額しないでください。

事故対応中に保険内容を変えると、補償に影響が出るリスクがあります。

【やるべきこと④】弁護士特約を使って示談金を増やす

家計が苦しい時こそ、受け取れる示談金を最大化することが重要です。

弁護士特約が付いていれば弁護士費用は保険会社負担(上限あり)。

弁護士に依頼するだけで示談金が増えるケースは少なくありません。

| 通院期間 | 任意保険基準 | 弁護士基準 | 差額 |

|---|---|---|---|

| 3ヶ月 | 約23万円 | 約53万円 | 約30万円 |

| 6ヶ月 | 約55万円 | 約116万円 | 約61万円 |

弁護士特約の詳細はこちら ▶ 【保存版】弁護士特約とは?使うべき?

示談金の増額、まず無料相談で確認を

家計が苦しい今だからこそ、受け取れるお金を最大化してください。

弁護士への相談は無料でできます。

▶ 【PR】弁護士への無料相談はこちら

【やるべきこと⑤】傷病手当金・各種給付金を確認する

会社員の場合、事故によるケガで仕事を休んだ場合に傷病手当金が受け取れる可能性があります。

| 制度 | 対象 | 金額の目安 |

|---|---|---|

| 傷病手当金 | 会社員・公務員 | 標準報酬日額の2/3×休業日数 |

| 労災保険 | 通勤中の事故の場合 | 給付基礎日額の60〜80% |

| 自治体の見舞金 | 自治体による | 数万円程度 |

休業損害と傷病手当金は重複して受け取れない場合があります。 必ず弁護士やFPに確認してから手続きしてください。

やってはいけない節約の落とし穴

家計が苦しいと焦ってしまいがちですが、やってはいけないことがあります。

通院をやめる

通院をやめると

- 慰謝料が減る

- 後遺障害の認定が難しくなる

- 「もう治った」とみなされるリスクがある

家計が苦しくても通院だけは続けてください。

通院をやめると損する理由はこちら ▶ 交通事故で通院しないとどうなる?慰謝料や後遺障害への影響を解説

早期示談に応じる

お金が必要だからといって早期示談に応じると、本来受け取れる金額より大幅に低い金額で終わるリスクがあります。

示談のタイミングはこちら ▶ 交通事故の示談はいつする?示談のタイミングを解説

自動車保険の見直しは事故処理が終わってから

事故後に「保険料を安くしたい」と思う気持ちはわかります。

ただし示談が完了する前に保険内容を変えるのはリスクがあります。

示談完了後に複数社を比較して見直すのがベストです。

まとめの前に

事故後の家計悪化、一人で抱え込まないでください。

受け取れるお金を正しく把握するだけで、状況は大きく変わります。

▶ 【PR】まずは無料相談で確認する

まとめ:事故後に家計が苦しくなったときのチェックリスト

- 休業損害を請求している(有給消化分も含む)

- 健康保険を使って治療費の立替を減らしている

- 携帯・サブスク・保険の固定費を見直している

- 自動車保険だけは解約・減額していない

- 弁護士特約を使って示談金の増額を検討している

- 傷病手当金・各種給付金を確認している

- 通院は症状固定まで続けている

- 早期示談に応じていない

家計の立て直しに向けて動き出す前に、

まずからだと心を整えることも大切です。

朝のひとときにこの音楽をそっと流してみてください。

▶ 療養中・回復中・朝の気持ちを整えたい方へヒーリングBGMを投稿しています。

チャンネル登録はこちら → @HealingRestBGM