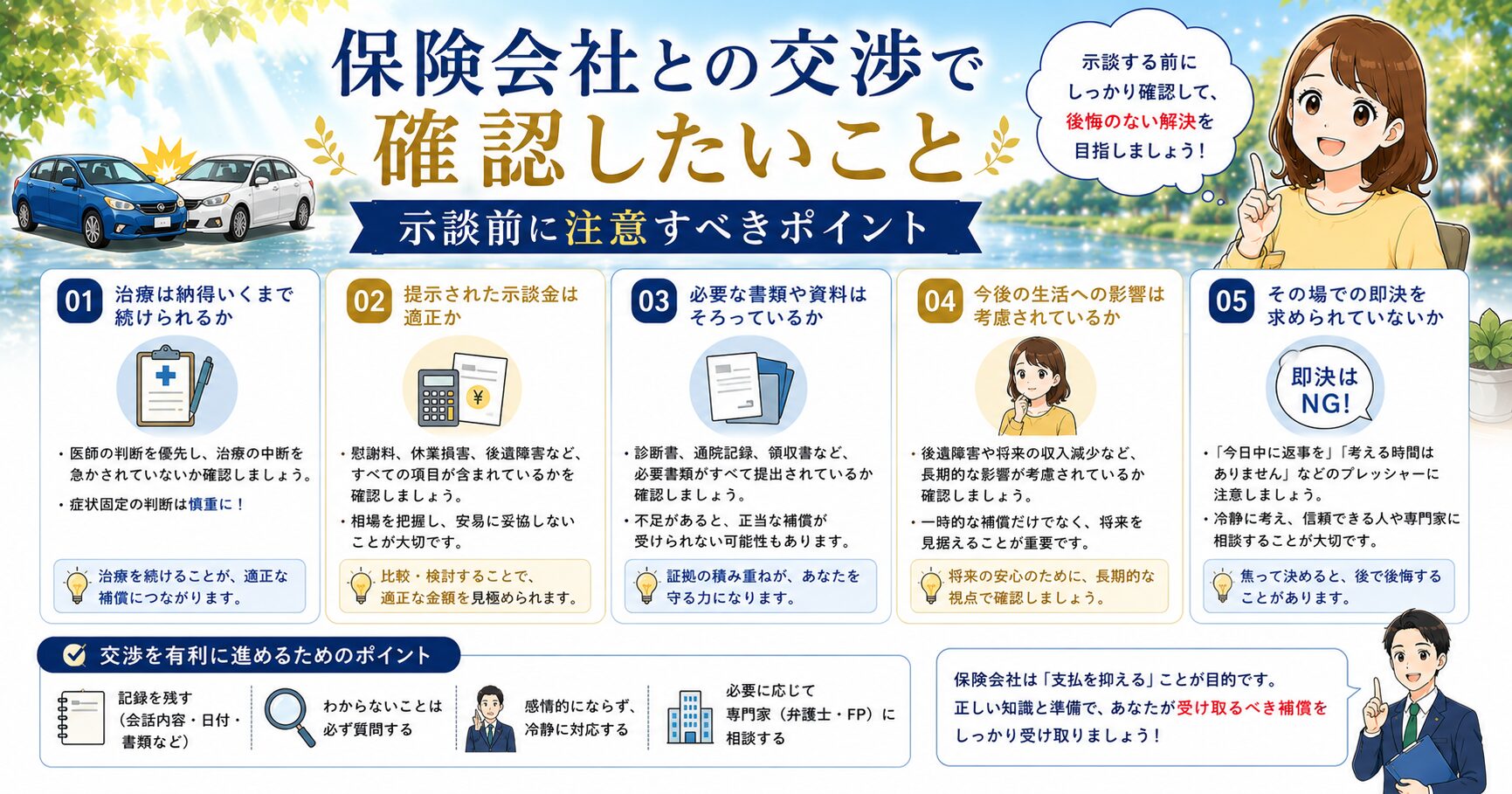

交通事故後、保険会社の担当者から治療費・通院期間・示談金について連絡が来ることがあります。丁寧な対応に見えても、その場で全部を決める必要はありません。

保険会社とのやり取りでは、即答しないこと、記録を残すこと、分からない内容は確認してから返答することが大切です。この記事では、よくある交渉パターンと落ち着いた返答例を整理します。

この記事で確認すること

- 保険会社からよく言われる内容

- その場で即答しない方がよいケース

- 電話・示談交渉で残したい記録

保険会社が使う「3つの交渉パターン」

① 治療の打ち切りを促してくる

よくある言い方 「症状固定の時期ではないでしょうか」 「そろそろ治療を終わりにしませんか」

なぜ言うのか 通院期間が長いほど慰謝料が増えるため、早めに終わらせたい。

正しい断り方 「医師からまだ治療が必要と言われています。症状固定の判断は医師に従います」

これだけでOKです。それ以上の説明は不要です。

② 低い示談金を「妥当な金額」として提示してくる

よくある言い方 「弊社の基準で計算した結果、○○万円が妥当です」 「これ以上は難しい金額です」

なぜ言うのか 任意保険基準は弁護士基準より大幅に低い。それを「妥当」と思わせたい。

| 通院期間 | 任意保険基準 | 弁護士基準 | 差額 |

|---|---|---|---|

| 3ヶ月 | 約23万円 | 約53万円 | 約30万円 |

| 6ヶ月 | 約55万円 | 約116万円 | 約61万円 |

正しい断り方 「提示金額は確認しました。弁護士に相談してから返答します」

この一言で、保険会社の担当者は急に態度が変わります。

③ 早期示談を急かしてくる

よくある言い方 「早めに解決した方がお互いのためです」 「長引くと面倒なことになりますよ」

なぜ言うのか 示談書にサインさせてしまえば、後から金額を変えることはできない。

正しい断り方 「示談のタイミングは自分で判断します。今は検討中です」

示談のタイミングについてはこちら ▶ 交通事故の示談はいつする?示談のタイミングを解説

【知らないと損】できるだけやってはいけない3つの対応

注意:① 電話で口頭合意してしまう

保険会社との電話での会話は記録されています。 「わかりました」「それで結構です」という言葉が後で使われるケースがあります。

👉 対策:重要な交渉は必ずメールか書面で行う

注意:② 症状が残っているのに示談書にサインする

示談書にサインした瞬間、すべての請求権が消滅します。 後から「やっぱり症状が残っていた」と言っても手遅れです。

示談で後悔しやすいポイントはこちら ▶ 【注意】交通事故の示談で後悔しやすい3つのポイント

注意:③ 弁護士特約を使わずに一人で交渉する

弁護士特約が付いていれば、弁護士費用は保険会社が負担します(上限あり)。

自腹を切らずに専門家に任せられるのに、使わないのは純粋に損です。

| 状況 | 弁護士特約あり | 弁護士特約なし |

|---|---|---|

| 弁護士費用 | 保険会社負担 | 自己負担(数十万円) |

| 交渉力 | 大幅アップ | 個人vs保険会社 |

| 慰謝料増額 | 期待できる | 任意保険基準のまま |

弁護士特約の詳細はこちら ▶ 【保存版】弁護士特約とは?使うべき?

一人で交渉しないでください

保険会社は交渉のプロです。個人が対等に戦うのは正直難しい。

まずは無料相談で状況を確認するだけでも、大きく結果が変わります。

▶ 【PR】弁護士への無料相談はこちら

保険会社に言われたら「即答しない」が鉄則

交渉で最も重要なのはその場で返事をしないことです。

保険会社の担当者は毎日交渉をしているプロです。 即答を求められても、必ず「確認してから連絡します」と返してください。

👉 即答を避けるべき場面

- 示談金の提示を受けたとき

- 治療打ち切りを提案されたとき

- 過失割合の提示を受けたとき

過失割合で損する人の特徴はこちら ▶ 【要注意】過失割合で損する人の特徴

交渉を有利に進める「記録術」

保険会社とのやり取りは必ず記録してください。

👉 記録すべきこと

- 電話の日時・担当者名・話した内容

- 提示された金額とその根拠

- 治療打ち切りを言われた日時

この記録が弁護士に相談するときの重要な資料になります。

事故後の保険内容、見直していますか?

交通事故を経験して気づくことがあります。

「弁護士特約を付けていなかった」 「人身傷害の補償額が少なかった」

👉 事故が起きてから保険を変えることはできません。

今の保険内容を一度確認しておくことが、将来の損失を防ぎます。

▶ 【PR】複数社を一括比較できる無料見積もりはこちら 自動車保険は比較で安くなる!~保険の窓口インズウェブ:自動車保険一括見積もり~

まとめの前に

保険会社の提示額、そのまま受け取っていませんか?

弁護士に相談するだけで数十万円変わるケースは珍しくありません。 まず無料相談で確認するだけでOKです。

▶ 【PR】無料相談はこちら

まとめ:保険会社との交渉で損しないチェックリスト

- 治療打ち切りの提案は「医師の判断に従う」と返す

- 示談金の提示は「弁護士に相談してから返答する」と返す

- 電話での口頭合意はできるだけしない

- 重要なやり取りはメール・書面で残す

- 症状が残っている間は示談書にサインしない

- 弁護士特約があれば必ず使う

- 即答を求められても「確認してから連絡します」と返す

- 今の保険内容(弁護士特約・人身傷害)を確認済み

示談案や治療費打ち切りに納得できない場合は、交渉の全体像と弁護士費用特約を先に確認しておくと安心です。

弁護士に相談すべきか迷ったら(判断のめやす)

交通事故のお金の問題は、状況によっては自分だけで対応すると受け取れる金額が変わることがあります。次のいずれかに当てはまる場合は、一度弁護士に相談して見通しを確認しておくと安心です。

- 提示された慰謝料・示談金の金額が妥当か分からない

- 後遺障害が残りそう/等級認定の結果に納得できない

- 保険会社の提示や対応に納得・安心できない

- 過失割合に納得できない

- 休んだ分(休業損害)がきちんと補償されるか不安

弁護士費用特約に加入していれば、自己負担を抑えて相談できる場合があります。まずは加入の有無を確認してみましょう。→ 弁護士費用特約まとめを見る

交通事故に強い弁護士への相談を検討する ※具体的な金額や対応はケースにより異なります。最終的な判断は弁護士など専門家にご確認ください。